文章分类:APP开发问答 发布时间:2017-12-29 原文作者:Shi Yongfeng 阅读( )

最近一直在做网贷的项目,加班出差无数,困得一批。前面就不抒情了,直接上干货。

网贷平台类型

目前根据业务双方属性的不同,网贷平台分为5个类型:P2P、P2B、P2G、P2C、P2N。

P2C与P2B的区别:都是针对企业的贷款业务,2C可以包括中小微企业,不限于是否为金融机构;2B指非金融机构。金融机构是指从事金融服务业有关的金融中介机构。金融中介机构也包括银行、证券公司、保险公司、信托投资公司和基金管理公司等。 同时亦指有关放贷的机构,发放贷款给客户在财务上进行周转的公司。也就是说,P2B不能对接小贷公司。

目前常见平台模式:P2P、P2B、P2N。目前法规限制网贷平台只能是作为居间人角色,主要业务为撮合交易,而不能再直接介入交易。

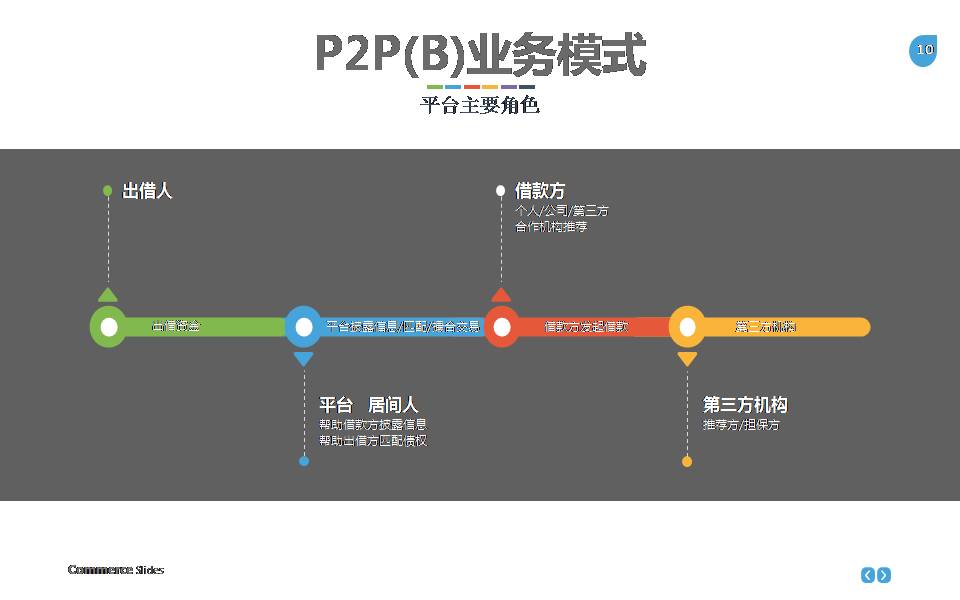

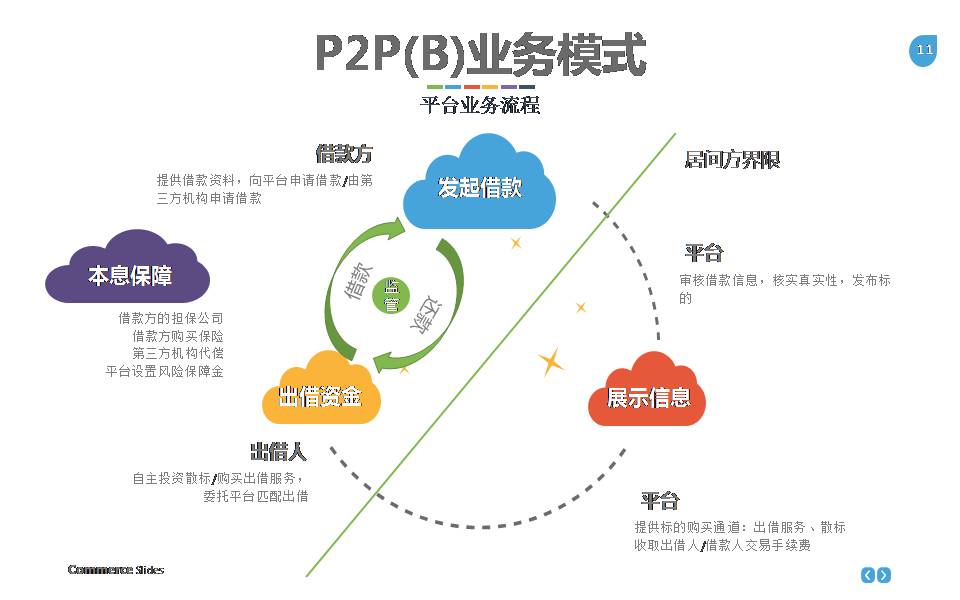

平台业务模式

网贷平台主要业务流程:借款方提出借款需求,或第三方合作机构推荐借贷项目,平台进行风控审核,核实信息真实性。平台发布借款项目,等待借款筹集。出借人在平台上选择项目进行出借,筹集完毕后放款给借款方。借款方在平台上进行还款,出借方在平台上收取利息。

平台为借款人/出借人提供哪些服务

根据监管部门对网贷平台的定义,网贷平台作为居间人只对信息披露承担责任,不对借贷违约承担责任。平台应尽义务有:制定审核制度、风险教育、保存客户信息、对可疑交易进行报告、向有关部门送交报告。

借款申请的审查(风控评估)

平台有责任对借款人及其借款需求进行风控。同一借款人在同一平台上借款不得超过20万,在不同平台借款不得超过100万;同一法人或其他组织机构在同一平台上借款不得超过100万,在不同平台借款不得超过500万。

披露信息的汇总及上传

平台需根据相关披露法规在平台上对出借人披露借款信息,提示风险信息,但要注意借款人的隐私保护。

撮合已发布的借款项目

平台对借款人和出借人进行撮合,提供双方信息促进成交。

管理筹集到的资金

平台要将自有资金和用户资金分开管理,对客户资金进行托管或存管。

还款的监督

平台需要对借款人进行还款提醒。

逾期的处理

平台必须要建立逾期发生后的处理机制。

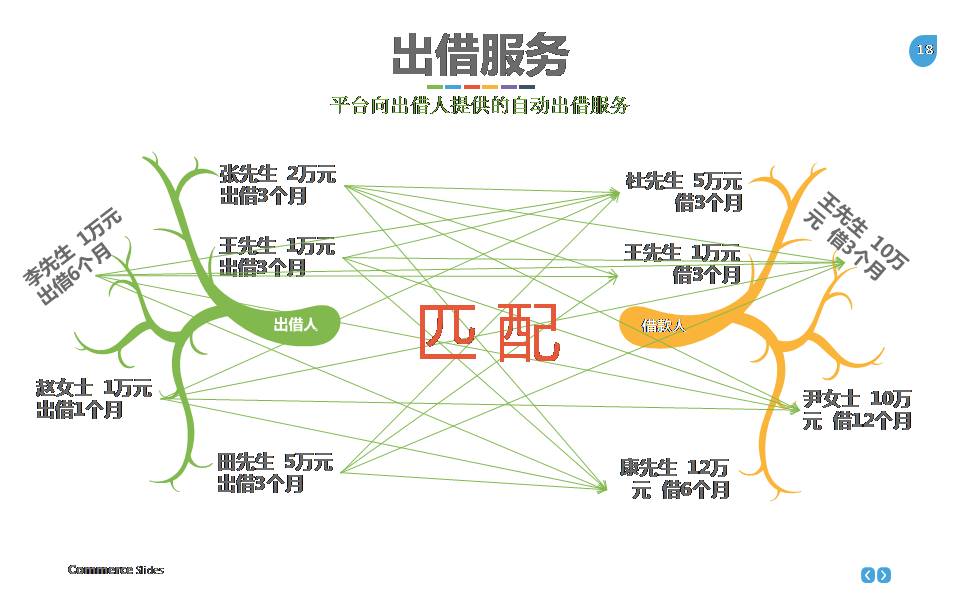

平台的出借服务是什么

假设用户有意愿出借1万元,并将1万元直接出借给某一借款项目,那么一旦该项目发生逾期,用户就面临着无法收回全部本金和利息的风险。

平台为了出借人能够分散资金,降低风险、借款项目尽快筹集满标放款,推出自动出借服务(代理出借)。用户购买出借服务后,由平台系统自动筛选标的进行分散匹配出借,避免集中投资在一个标的上使风险过于集中。并且当出借产生利息时,自动帮用户进行复投直至出借服务到期后,用户一次性收到本金和利息。

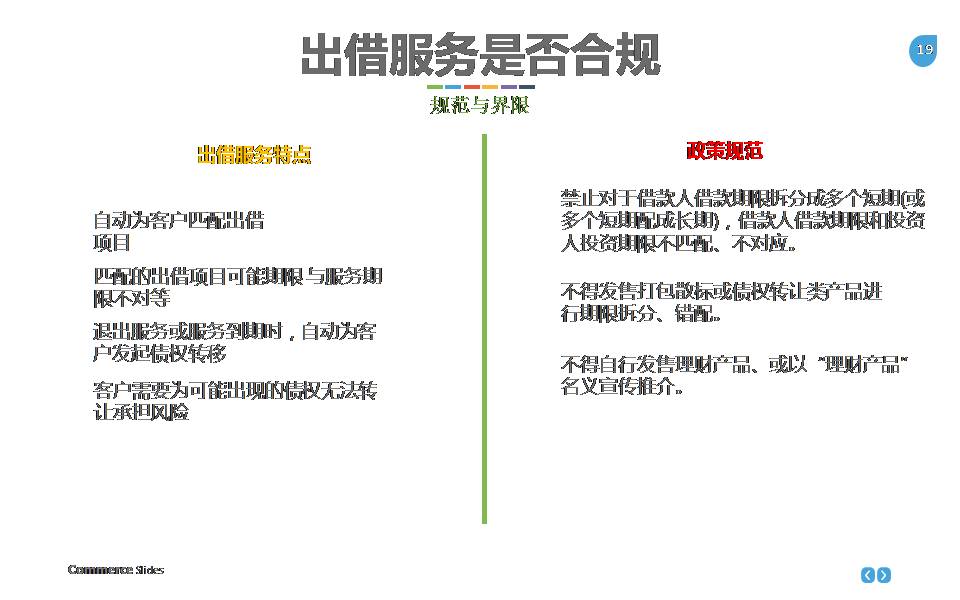

出借服务是否合规

比对了出借服务的特点及网贷规范,目前可以认为该服务是合规的,但注意的是要对用户明确服务内容及规则,提供对应的服务协议。

平台收取的费用有哪些

平台的收入来源应当是平台服务费用,平台需要对出借人和借款人明确服务费用。不同的平台对费用收取规则不同,但可以笼统的分为几类:

对出借人/借款人:收取充值/提现手续费,该费用通常是交给第三方支付平台(或银行)的,也有平台不收取,自己承担该笔费用。

对出借人:

对借款人:

借款管理费,对借款项目收取管理费用。注意的是:在规范整顿“现金贷”通知中已经要求平台要将借款管理费以年化借款综合资金成本的形式提现,并且综合资金成本应符合民间借贷利率规定。也就是说借款人为借款付出的总金额(利息+费用)不得超过36%。

逾期罚息,对逾期还款用户收取一定违约费用。

项目合规要求

《网贷认定及整改要求》对借款项目的来源、筹集期、发布形式及平台运营进行了规定。并且严格禁止平台进行自担保、自融,对于项目的担保信息要进行充分披露。如果是平台合作机构推荐项目,也需要对合作机构进行充分披露。

平台合规要求

现在还要自建资金池的平台,各位PM就远离吧,绝对是个坑。

上线前请确保平台的各种备案、许可、规章制度都符合监管要求,不然盲目上线有风险啊。

信息技术风险管理

信息系统的等级备案和等级测试

信息安全等级保护工作包括定级、备案、安全建设和整改、信息安全等级测评、信息安全检查五个阶段。信息系统的安全保护等级分五级。

《管理办法》第十五条规定,已运营(运行)的第二级以上信息系统,应当在安全保护等级确定后30日内,由其运营、使用单位到所在地设区的市级以上公安机关办理备案手续。新建第二级以上信息系统,应当在投入运行后30日内,由其运营、使用单位到所在地设区的市级以上公安机关办理备案手续。隶属于中央的在京单位,其跨省或者全国统一联网运行并由主管部门统一定级的信息系统,由主管部门向公安部办理备案手续。跨省或者全国统一联网运行的信息系统在各地运行、应用的分支系统,应当向当地设区的市级以上公安机关备案。省直或省级单位信息系统向省公安厅备案。跨地区、跨省或者全省、全国统一联网运行的信息系统在各地运行、应用的分支系统,向地级以上市公安局备案。

具体备案、测试流程详见属地相关部门要求。

平台宣传

不知道为什么图片糊了,哎。

做金融的PM,还是以合规为重吧,不合规走不下去的,万一哪天平台雷了还要遭殃的。

广州奕环主营“app开发;Android开发;IOS开发;小程序开发,微信定制开发;管理软件开发;H5开发;电商APP开发;金融APP;美发app;医疗APP;电商APP;教育APP:项目管理APP”等产品。广州软件外包开发公司,电商开发公司

广州市天河区东圃镇宦溪西路万富商业大厦二区B栋三楼

广州市天河区东圃镇宦溪西路万富商业大厦二区B栋三楼

020-37154977,13925007262

020-37154977,13925007262

120211357@qq.com

120211357@qq.com

微信扫一扫

关注“奕环科技”